Il existe aujourd’hui une confusion fréquente — et parfois dangereuse — entre trois notions pourtant fondamentalement différentes :

adhésion, don et mécénat.

Pour un Groupement de Défense Sanitaire Apicole, cette distinction n’est pas théorique.

Elle conditionne directement :

- la sécurité juridique de l’association

- la confiance des partenaires

- et surtout… la capacité à financer l’action sanitaire

Autrement dit : c’est une ligne de crête entre structuration stratégique et mise en risque fiscal.

I — Trois flux financiers, trois logiques différentes

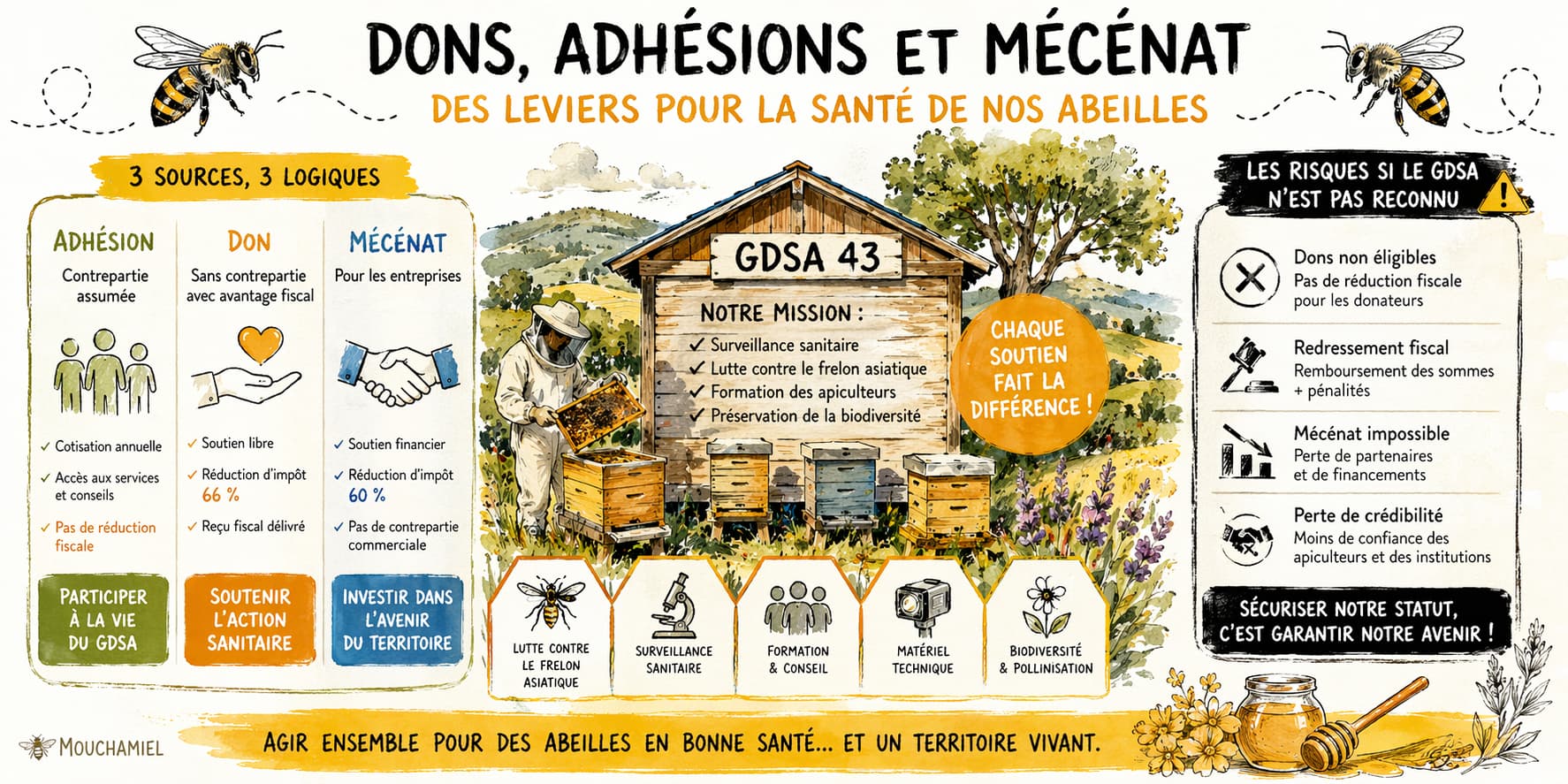

1. L’adhésion : une contrepartie assumée

L’adhésion correspond à une participation à la vie de l’association.

Exemple concret :

- Cotisation annuelle : 20 €

- Accès à :

- conseils sanitaires

- commandes groupées

- accompagnement technique

👉 Ici, il y a contrepartie directe.

Donc :

- ❌ pas de réduction fiscale

- ✔️ recette classique associative

2. Le don : sans contrepartie, avec avantage fiscal

Le don ouvre droit à réduction d’impôt uniquement si le GDSA est reconnu d’intérêt général.

Exemple :

- Don de 100 € d’un apiculteur

- Réduction fiscale : 66 €

- Coût réel : 34 €

👉 Mais attention :

- aucun service ne doit être rendu en échange

- sinon, le don redevient une vente déguisée

3. Le mécénat : le passage à l’échelle

Le mécénat concerne principalement les entreprises.

Exemple :

- Une entreprise locale donne 1 000 €

- Réduction fiscale : 600 €

- Coût réel : 400 €

En contrepartie :

- visibilité limitée (logo, mention)

- pas de publicité commerciale directe

👉 Sinon, on bascule dans le sponsoring, fiscalement très différent.

II — Simulation : un GDSA structuré vs un GDSA fragile

Scénario 1 — GDSA reconnu d’intérêt général

Structure :

- 200 adhérents → 4 000 €

- 100 donateurs → 10 000 €

- 5 entreprises mécènes → 15 000 €

👉 Total : 29 000 €

Effets :

- financement de la lutte contre le frelon

- achat de matériel (caméra thermique, pièges)

- formation (Certibiocide, TSA)

- crédibilité institutionnelle

👉 Ici, le GDSA devient un acteur territorial structurant

Scénario 2 — GDSA non sécurisé fiscalement

Même réalité… mais sans reconnaissance claire.

- adhésions : OK

- dons : juridiquement fragiles

- mécénat : quasi impossible

👉 Résultat :

- financement plafonné

- dépendance aux subventions

- incapacité à investir

👉 Et surtout :

- risque de requalification fiscale

III — Le point critique : la reconnaissance d’intérêt général

C’est ici que tout se joue.

Le GDSA doit pouvoir démontrer :

- une gestion désintéressée

- une activité non lucrative

- une action au bénéfice large (sanitaire, biodiversité)

Le seul outil vraiment sécurisant :

👉 le rescrit fiscal

Direction générale des Finances publiques

Sans lui :

- incertitude permanente

- fragilité face à un contrôle

Avec lui :

- opposabilité

- sécurité juridique

- confiance des donateurs

IV — Les risques si le GDSA n’est pas reconnu

Soyons clairs : ils sont réels et souvent sous-estimés.

1. Redressement fiscal

Si l’administration considère que :

- les dons sont irréguliers

- ou assimilables à des prestations

👉 alors :

- suppression des réductions fiscales

- remboursement par les donateurs

- pénalités possibles

2. Requalification en activité commerciale

Conséquences :

- TVA

- impôt sur les sociétés

- perte du statut associatif protecteur

3. Perte de crédibilité

Et là, le dommage est plus profond :

- perte de confiance des apiculteurs

- impossibilité de mobiliser des entreprises

- blocage des partenariats publics

👉 Autrement dit : la mécanique s’effondre.

V — Lecture stratégique : le vrai sujet n’est pas fiscal

Le sujet est politique — au sens noble.

Un GDSA peut rester :

- un simple groupement technique

- ou devenir un outil de souveraineté sanitaire territoriale

La différence tient en une chose :

👉 sa capacité à structurer des flux financiers légitimes

Et donc :

- à investir

- à anticiper

- à agir collectivement

VI — Conclusion : structurer ou subir

Un GDSA sans stratégie fiscale :

→ subit

→ dépend

→ s’épuise

Un GDSA sécurisé et structuré :

→ anticipe

→ mobilise

→ transforme

La fiscalité n’est pas un détail technique.

C’est un levier de puissance sanitaire.

Ce qu’un GDSA devrait faire dès maintenant

Logique quasi “checklist opérationnelle” :

Encadré pratique — Structurer un GDSA pour sécuriser dons et mécénat

Objectif

Passer d’un fonctionnement associatif classique à un outil sanitaire financé, crédible et juridiquement sécurisé.

1 — Vérifier l’éligibilité à l’intérêt général

Avant toute chose, poser un diagnostic lucide :

✔ Gestion désintéressée (dirigeants bénévoles)

✔ Activité non lucrative dominante

✔ Public large (au-delà des seuls adhérents)

✔ Finalité sanitaire, environnementale ou d’intérêt collectif

👉 Si un doute existe : ne pas émettre de reçus fiscaux

2 — Déposer un rescrit fiscal (indispensable)

Interlocuteur : Direction générale des Finances publiques

Contenu du dossier :

- statuts

- description précise des activités

- gouvernance

- modèle économique

- exemples d’actions (frelon, sanitaire, formation…)

🎯 Objectif : obtenir une réponse écrite opposable

👉 C’est le socle de confiance pour tout le reste

3 — Clarifier les flux financiers

Mettre noir sur blanc trois catégories :

| Type | Traitement | Fiscalité |

|---|---|---|

| Adhésion | Cotisation | Pas de réduction |

| Don | Sans contrepartie | Réduction 66% |

| Mécénat | Entreprises | Réduction 60% |

👉 Interdiction de mélange :

un don ne doit jamais financer une contrepartie directe

4 — Mettre en place des reçus fiscaux conformes

Utiliser un modèle type CERFA dons :

- identification de l’association

- montant

- date

- mention légale

👉 Conservation obligatoire des justificatifs

👉 Traçabilité indispensable en cas de contrôle

5 — Formaliser une stratégie mécénat

Ne pas attendre les dons : les organiser.

Construire :

- un dossier mécénat clair

- des projets financables :

- lutte contre le frelon asiatique

- achat matériel (caméras thermiques…)

- formation sanitaire

- une cartographie des entreprises locales

👉 Le mécénat ne tombe jamais du ciel : il se structure

6 — Sécuriser juridiquement les pratiques

Mettre en place :

✔ séparation stricte des activités lucratives / non lucratives

✔ absence de contrepartie commerciale

✔ conventions de mécénat écrites

✔ validation en conseil d’administration

👉 À défaut : risque de requalification fiscale

7 — Piloter et documenter l’impact

Un GDSA crédible doit produire de la preuve :

- nombre de nids détruits

- colonies protégées

- formations réalisées

- zones couvertes

👉 La donnée devient un outil de financement

8 — Planifier sur 3 ans

Sortir du court terme :

Année 1 :

- rescrit

- structuration interne

Année 2 :

- premiers mécènes

- montée en puissance

Année 3 :

- programme territorial structuré

👉 Vision : passer d’association à acteur sanitaire territorial

⚠️ Point d’alerte majeur

Sans sécurisation fiscale :

- dons fragiles

- mécénat impossible

- risque de redressement

👉 Et surtout : perte de crédibilité durable

Lecture stratégique

Ce cadre n’est pas administratif.

C’est une bascule.

👉 Un GDSA structuré devient :

- un interlocuteur des collectivités

- un partenaire des entreprises

- un acteur de souveraineté sanitaire

👉 Un GDSA non structuré reste :

- dépendant

- fragile

- invisible