Dix ans se sont écoulés depuis la disparition du fameux forfait par ruche, cette curiosité administrative typiquement française qui faisait sourire autant qu’elle irritait.

En 2016, l’État a mis fin à ce mode de calcul hérité du siècle dernier pour lui substituer un régime plus réaliste : le micro-BA (micro-bénéfices agricoles).

Derrière cette réforme discrète mais structurante, c’est toute la fiscalité apicole qui a été modernisée — au point d’aligner enfin les apiculteurs sur les autres agriculteurs.

Dix ans plus tard, il est temps de revenir sur ce tournant.

Pourquoi cette réforme ? Qu’a-t-elle changé ? Et surtout, est-elle réellement adaptée à la réalité du terrain ?

Avant 2016 : le régime forfaitaire par ruche

Pendant des décennies, l’administration fiscale a appliqué aux apiculteurs un forfait national fondé sur un seul critère : le nombre de ruches déclarées.

Ce système simple — presque rustique — estimait les revenus sans tenir compte ni du rendement, ni des pertes, ni des aléas climatiques.

🔹 Exemple concret

Un apiculteur possédant 100 ruches déclarait :

100 × 6,50 € = 650 € de revenu imposable

qu’il ait récolté 10 kg de miel… ou 500 kg.

Le dispositif avait l’avantage de la simplicité, mais deux faiblesses majeures :

- Il ignorait totalement la réalité économique des exploitations.

- Il empêchait toute reconnaissance agricole réelle, notamment auprès de la MSA ou pour les aides européennes (FEADER, Région, etc.).

Résultat : les apiculteurs restaient fiscalement à part, coincés entre le loisir et la profession.

2016 : le passage au micro-BA

La réforme de 2016 a aboli le forfait par ruche1 et instauré un régime commun à toutes les activités agricoles : le micro-BA2.

Désormais, les apiculteurs déclarent leur chiffre d’affaires réel, sur lequel l’administration applique un abattement de 87 % pour tenir compte des charges.

Seuls les 13 % restants sont imposés comme bénéfice agricole.

Exemple pratique

Recettes de vente : 5 000 €

→ Revenu imposable = 650 €

→ Pas de comptabilité complexe, un simple registre des ventes suffit3.

Le micro-BA s’applique automatiquement si la moyenne des recettes sur trois ans ne dépasse pas 91 900 € HT/an (plafond 2025).

Comparatif : avant / après réforme

| Aspect | Avant 2016 – Forfait par ruche | Depuis 2016 – Micro-BA |

|---|---|---|

| Base de calcul | Nombre de ruches | Chiffre d’affaires réel |

| Abattement | Fixe (forfait administratif) | 87 % automatique |

| Tenue de compte | Aucune | Registre des ventes obligatoire |

| Justesse économique | Très approximative | Réaliste et proportionnée |

| Compatibilité aides agricoles | Non | Oui (MSA, FEADER, Région) |

| Reconnaissance professionnelle | Limitée | Pleine et entière |

Ce que la réforme n’a pas changé : le statut MSA

La bascule fiscale n’a pas modifié les seuils d’affiliation à la Mutualité Sociale Agricole (MSA), qui restent les mêmes depuis plus de dix ans :

| Nombre de ruches | Statut MSA | Cotisation / droits |

|---|---|---|

| Moins de 50 | Non affilié | Pas de cotisation |

| 50 – 199 | Cotisant solidaire | Cotisation réduite, pas de droits sociaux |

| 200 et + | Exploitant agricole | Cotisations complètes, droits maladie/retraite |

👉 Certaines MSA régionales adaptent le seuil intermédiaire (souvent 80 ruches) selon les réalités locales.

Une transition en douceur

Pour éviter une bascule trop brutale, le gouvernement a étalé la réforme sur deux exercices (2016–2018).

Les apiculteurs déjà déclarés ont bénéficié d’un lissage permettant d’adapter progressivement leurs déclarations au nouveau système.

Ceux qui se lançaient dans l’apiculture ont, eux, intégré directement le micro-BA.

Conséquences concrètes pour les apiculteurs

Ce qui change

- Obligation de tenir un registre des ventes (date, nature du produit, acheteur, montant).

- Déclaration annuelle des recettes agricoles réelles (formulaire 2042 C PRO).

Ce qui ne change pas

- Exonération de TVA tant que le chiffre d’affaires reste inférieur à 96 300 € HT/an.

- Pas d’obligation de comptabilité complète4.

- Possibilité de rester sur un système simple et forfaitaire.

Ce qui devient possible

- Passage volontaire au régime réel agricole pour déduire les charges effectives (essaims, cire, matériel…).

- Reconnaissance pleine de l’apiculture comme activité agricole.

- Accès facilité à certaines aides rurales (FEADER, Région, biodiversité).

Exemple de comparaison

| Situation | Forfait par ruche | Micro-BA |

|---|---|---|

| 100 ruches – 4 000 € de ventes | Imposé sur 650 € | Imposé sur 520 € |

| 200 ruches – 10 000 € de ventes | Imposé sur 1 300 € | Imposé sur 1 300 € |

| 30 ruches – 1 000 € de ventes | Imposé sur 195 € | Imposé sur 130 € |

Le micro-BA introduit ainsi une justice proportionnelle : on est désormais imposé selon sa production, pas selon son potentiel.

Les effets de la réforme, dix ans après

👍 Les points positifs

- Fiscalité unifiée et compréhensible.

- Simplification des démarches administratives.

- Meilleure intégration de l’apiculture dans le monde agricole.

- Abattement particulièrement favorable (87 %).

Les limites

- Pour les très petites structures, l’obligation de tenir un registre formel reste une contrainte nouvelle.

- L’administration fiscale dispose désormais de données chiffrées réelles, ce qui peut inquiéter certains apiculteurs autrefois “invisibles”.

Mais globalement, cette réforme a posé les bases d’une apiculture moderne, reconnue et transparente.

Une cohérence européenne

Le micro-BA n’est pas qu’une réforme nationale : il s’inscrit dans une logique d’harmonisation européenne des régimes agricoles.

Objectif :

- renforcer la traçabilité économique,

- améliorer les statistiques de production,

- et garantir une équité de traitement entre agriculteurs de différentes filières.

Grâce à ce changement, la France a pu mieux intégrer l’apiculture dans les politiques publiques de biodiversité et de souveraineté alimentaire.

En conclusion

Dix ans après sa mise en œuvre, le micro-BA a tenu ses promesses : plus juste, plus clair et mieux intégré au paysage agricole.

Pour les apiculteurs de montagne, les petits producteurs et les circuits courts, c’est un régime souple, fiscalement avantageux et adapté à une apiculture à taille humaine.

Fiche pratique associée

👉 Télécharger la fiche A5 Mouchamiel – Micro-BA apicole

📄 Fiche_MicroBA_Apicole_Mouchamiel.pdf

Outil pratique — Gérer ses revenus apicoles en micro-BA 📊

Pour les apiculteurs relevant du régime micro-BA, la simplicité fiscale ne dispense pas d’un minimum de rigueur dans le suivi des recettes.

Afin d’aider chacun à documenter clairement ses revenus, à anticiper ses déclarations et à sécuriser sa situation en cas de contrôle, je mets à disposition un classeur de suivi spécialement conçu pour l’apiculture.

Cet outil est proposé en libre accès, sans inscription, dans une logique de partage de bonnes pratiques et d’autonomie des apiculteurs.

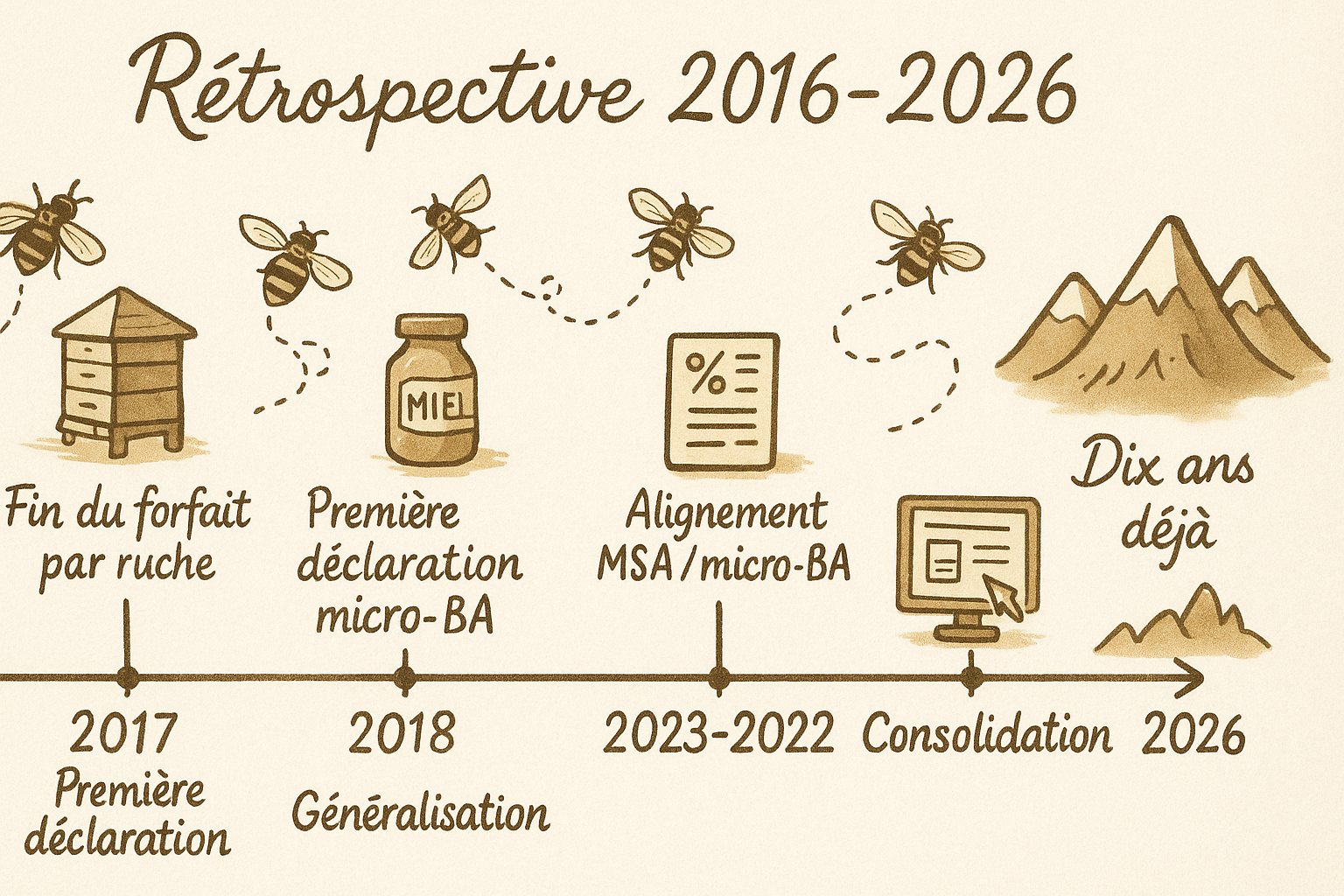

Rétrospective 2016–2026 : 10 ans de Micro-BA apicole

2016 – Fin du forfait par ruche

- Loi de finances 2016 : création du Micro-Bénéfice Agricole (micro-BA).

- Objectif : simplifier et harmoniser la fiscalité agricole.

- Abattement forfaitaire fixé à 87 % des recettes.

2017 – Première déclaration micro-BA

- Entrée en vigueur progressive.

- Les apiculteurs déclarent désormais sur la base du chiffre d’affaires réel.

2018 – Généralisation

- Suppression définitive du forfait par ruche.

- Introduction de la moyenne triennale des recettes.

2019 – Alignement MSA / Micro-BA

- Harmonisation des seuils d’affiliation (50 / 199 / 200 ruches).

- Premières circulaires régionales précisant le statut des apiculteurs.

2020–2022 – Maturation

- Période d’ajustement : les apiculteurs s’adaptent aux registres et au suivi comptable.

- Début des aides régionales ciblées (FEADER, diversification apicole).

2023–2025 – Consolidation

- Entrée du micro-BA dans les formulaires numériques (impôts.gouv).

- Renforcement des contrôles de traçabilité des ventes et aides MSA.

2026 – Dix ans déjà

- Le micro-BA est désormais la norme.

- Il a simplifié la vie des apiculteurs tout en légitimant leur statut agricole.

- Une décennie de stabilité fiscale, mais de nouveaux défis à venir :

traçabilité numérique, adaptation au climat, reconnaissance des apiculteurs de montagne.

- Le forfait par ruche était un ancien régime fiscal d’imposition des apiculteurs, supprimé en 2016 et remplacé par le micro-BA. ↩︎

- Micro-BA (micro-bénéfices agricoles — Régime d’imposition sur le revenu des exploitants agricoles instauré par la loi de finances pour 2016 (L. n° 2015-1785 du 29-12-2015) en remplacement du “forfait agricole”. Il est défini par le CGI, art. 64 bis et la doctrine fiscale (BOFiP-Impôts : BOI-BA-BASE-20-10 et s.).

Champ : s’applique lorsque la moyenne des recettes HT sur trois années consécutives n’excède pas le seuil micro-BA (seuil actualisé chaque année ; valeur récente autour de 91 900 €). Les recettes s’entendent encaissées TTC et comprennent les ventes (miel, essaims, reines, cire, etc.) et certaines subventions d’exploitation ; sont exclues les cessions d’immobilisations.

Base imposable : la moyenne triennale des recettes est diminuée d’un abattement forfaitaire de 87 % (avec minimum de 305 € d’abattement). Le solde (13 %) constitue le bénéfice agricole imposable à l’IR (déclaration 2042-C PRO).

Comptabilité/obligations : pas de comptabilité complète exigée, mais tenue d’un livre de recettes et conservation des pièces justificatives.

Option pour le “réel” : l’exploitant peut opter pour le régime réel BA (déduction des charges réelles) ; l’option est en principe valable 2 ans et reconduite tacitement par périodes de 2 ans (BOI-BA-REG-20-20).

Articulation : le micro-BA est un régime d’IR ; il n’emporte pas en soi de conséquence en TVA (franchise en base ou régime agricole : seuils distincts) ni en protection sociale (affiliation MSA selon le nombre de ruches/UMO, règles propres).

Entrée en vigueur / transition : remplacement progressif du forfait entre 2016 et 2018 avec dispositifs de lissage pour les exploitants déjà au forfait.

Références utiles : CGI art. 64 bis ; BOI-BA-BASE-20-10 (conditions d’application) ; BOI-BA-BASE-20-20 (détermination du bénéfice) ; BOI-BA-REG-20-20 (option pour le réel) ; loi n° 2015-1785 (LF 2016), art. 37 et suiv. ↩︎ - Registre des ventes en micro-BA :

Le régime micro-bénéfices agricoles (micro-BA) dispense l’exploitant d’une comptabilité commerciale complète (livre-journal, grand livre, bilan, etc.), mais impose la tenue d’un registre chronologique des recettes conformément à l’article 64 bis du Code général des impôts et à l’instruction administrative BOI-BA-BASE-20-10 n° 80.

Ce registre, souvent appelé livre de recettes agricoles, doit contenir :

– la date de chaque vente ou encaissement,

– la nature du produit vendu (miel, essaims, reines, cire, hydromel, etc.),

– le montant TTC encaissé,

– et le mode de paiement (espèces, chèque, virement, etc.).

Aucune pièce comptable spécifique n’est exigée, mais il faut conserver les factures et justificatifs pendant six ans (art. L102 B du LPF).

Dans la pratique, un tableur Excel ou un cahier relié numéroté suffit, à condition qu’il soit tenu de manière chronologique, sincère et inaltérable. En cas de contrôle fiscal, ce registre sert à vérifier la cohérence du chiffre d’affaires déclaré et à calculer la moyenne triennale des recettes servant de base au micro-BA. ↩︎ - Comptabilité allégée du micro-BA :

Le régime micro-bénéfices agricoles (micro-BA) dispense de tenir une comptabilité complète (bilan, compte de résultat, livres-journaux), mais impose la tenue d’un registre chronologique des recettes (article 64 bis CGI). Ce registre mentionne la date, la nature, le montant et le mode de paiement de chaque vente. Il peut être tenu sur support papier ou numérique, à condition d’être daté, conservé six ans et inaltérable. ↩︎