Dans la vie associative apicole, deux notions reviennent régulièrement lorsqu’il est question de financement, de dons, de crédibilité institutionnelle ou de relations avec les pouvoirs publics :

le rescrit fiscal et la reconnaissance d’utilité publique (RUP).

Ces deux dispositifs sont souvent confondus.

Ils n’ont pourtant ni le même objet, ni la même portée, ni le même niveau d’exigence.

Pour un Groupement de Défense Sanitaire Apicole (GDSA) — structure territoriale, technique et sanitaire par nature — le choix n’est pas neutre.

Il conditionne la capacité à agir, à financer des actions collectives et à dialoguer sereinement avec l’administration.

Cet article propose une mise au clair, sans fantasme ni solution miracle.

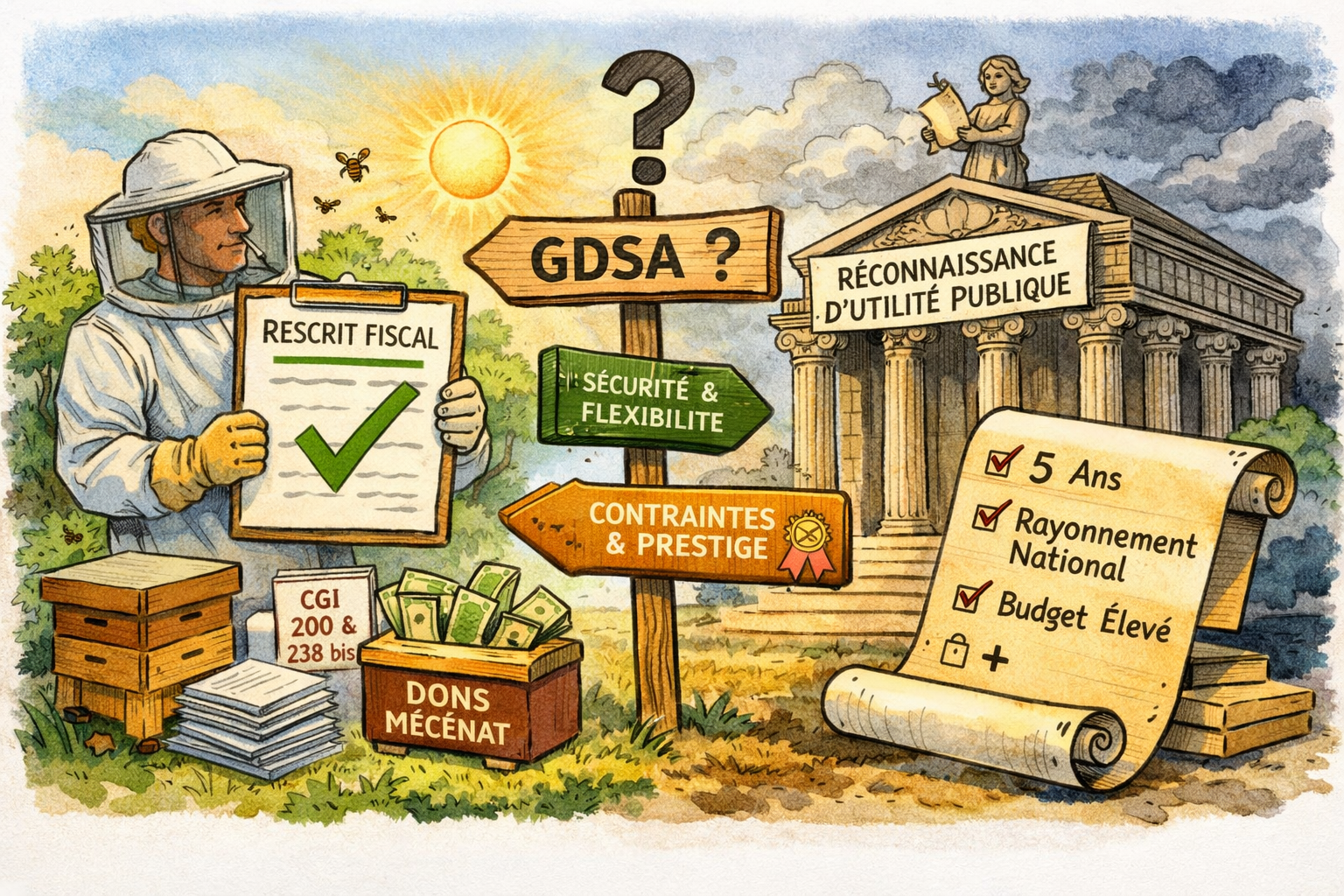

Deux outils très différents, souvent confondus

La reconnaissance d’utilité publique (RUP) : un statut d’exception

La RUP est un statut juridique accordé par décret en Conseil d’État.

Elle consacre une association comme acteur d’intérêt général majeur, au rayonnement large et durable.

Elle permet notamment :

- de recevoir des dons et legs notariés,

- de bénéficier d’une forte visibilité institutionnelle,

- d’accéder automatiquement à certains régimes fiscaux favorables.

Mais cette reconnaissance a un prix élevé.

Pour y prétendre, une association doit généralement justifier :

- d’une ancienneté significative,

- d’un rayonnement national,

- d’un budget conséquent,

- d’une gouvernance très encadrée,

- d’une stabilité quasi irréprochable.

La procédure est longue (souvent plusieurs années), lourde, incertaine, et surtout rigidifiante.

👉 En pratique, la RUP est conçue pour de grandes fondations ou associations nationales structurantes.

👉 Pour un GDSA départemental, elle est disproportionnée et inadaptée.

Le rescrit fiscal : un outil de sécurisation pragmatique

Le rescrit fiscal, à l’inverse, est une procédure écrite et contradictoire permettant à une association d’interroger l’administration fiscale sur sa situation réelle.

La question posée est simple :

Au regard de nos statuts, de nos activités effectives et de notre fonctionnement, comment le droit fiscal s’applique-t-il à notre association ?

La réponse de l’administration :

- est écrite,

- est opposable,

- engage l’administration tant que la situation décrite ne change pas.

C’est un outil de sécurisation juridique, pas de consécration symbolique.

Ce que le rescrit apporte concrètement à un GDSA

Pour un GDSA, les enjeux sont rarement théoriques.

Ils sont opérationnels.

1. Sécuriser les dons et cotisations ouvrant droit à réduction fiscale

C’est souvent le point central.

Un rescrit permet de confirmer que :

- le GDSA est bien un organisme d’intérêt général,

- les dons et cotisations ouvrent droit à réduction d’impôt,

- les reçus fiscaux peuvent être émis sans risque.

👉 Sans rescrit, beaucoup d’associations :

- n’osent pas délivrer de reçus,

- ou le font dans une zone grise juridique.

Le rescrit met fin à cette insécurité.

2. Sécuriser la nature non lucrative des activités

Les GDSA exercent des missions spécifiques :

- surveillance sanitaire,

- prévention collective,

- formation et information,

- accompagnement technique,

- parfois vente encadrée de matériel ou de traitements.

Ces activités peuvent susciter des interrogations fiscales.

Le rescrit permet de confirmer que :

- ces missions ne remettent pas en cause le caractère non lucratif,

- l’association ne bascule pas dans l’impôt sur les sociétés ou la TVA.

👉 C’est un outil de protection, pas d’optimisation agressive.

3. Renforcer la crédibilité institutionnelle

Un GDSA titulaire d’un rescrit fiscal :

- parle à l’administration sur un pied juridiquement clair,

- rassure les collectivités partenaires,

- crédibilise ses demandes de subvention ou de mécénat,

- se positionne comme acteur structurant reconnu.

Le rescrit n’est pas seulement fiscal.

C’est un outil de gouvernance.

Ce que la RUP n’apporte pas… et que le rescrit apporte

C’est là que la confusion est la plus fréquente.

La RUP :

- ne répond pas à une question précise,

- impose un modèle rigide,

- engage durablement la structure,

- suppose une lourde contrepartie institutionnelle.

Le rescrit fiscal :

- répond à une situation concrète,

- s’adapte aux réalités locales,

- peut évoluer dans le temps,

- ne fige pas la gouvernance.

👉 Le rescrit est un outil de pilotage.

👉 La RUP est un statut de consécration.

Pour un GDSA, le premier est utile.

Le second est superflu.

Exemples très concrets (et parlants)

- Un GDSA souhaite financer un programme de lutte contre le frelon asiatique par appel aux dons locaux.

👉 Sans rescrit : hésitation, prudence, parfois abandon.

👉 Avec rescrit : campagne claire, reçus sécurisés, partenaires rassurés. - Un GDSA développe un projet de sélection sanitaire ou de mutualisation des données.

👉 Le rescrit permet d’affirmer le caractère d’intérêt général de l’action, sans craindre une requalification fiscale. - Une collectivité demande :

“Pouvez-vous justifier juridiquement votre capacité à recevoir des dons défiscalisés ?”

👉 Le rescrit répond, noir sur blanc.

Conclusion : un outil simple, proportionné, efficace

Le rescrit fiscal n’est ni un gadget, ni un luxe, ni une manœuvre fiscale.

Pour un GDSA, c’est :

- un outil de sécurisation,

- un levier de financement,

- un marqueur de sérieux institutionnel,

- un moyen de sortir du flou sans se rigidifier.

La reconnaissance d’utilité publique, elle, relève d’une autre logique, d’un autre niveau, d’un autre monde.

👉 Pour un GDSA, le bon outil n’est pas le plus prestigieux.

C’est celui qui permet d’agir, ici et maintenant.